Tôi đang làm việc tại Công Ty TNHH Homebase Management

Vietnam. Công ty được thành lập theo pháp luật Việt Nam, có giấy chứng nhận

đăng ký doanh nghiệp số 0316086807.Nay, trong quá trình hoạt động kinh doanh và dựa trên

quy định pháp luật hiện hành, Công ty gặp một số vướng mắc về việc tính thuế giá

trị gia tăng (GTGT) đối với việc chuyển nhượng bất động sản như sau:

Công ty là doanh nghiệp có chức năng kinh doanh bất động

sản, mua một số căn hộ chung cư từ cá nhân. Nay, Công ty mong muốn bán các bất

động sản này nhưng đang gặp vướng mắc về việc xác định thuế giá trị gia tăng

cho các bất động sản này:

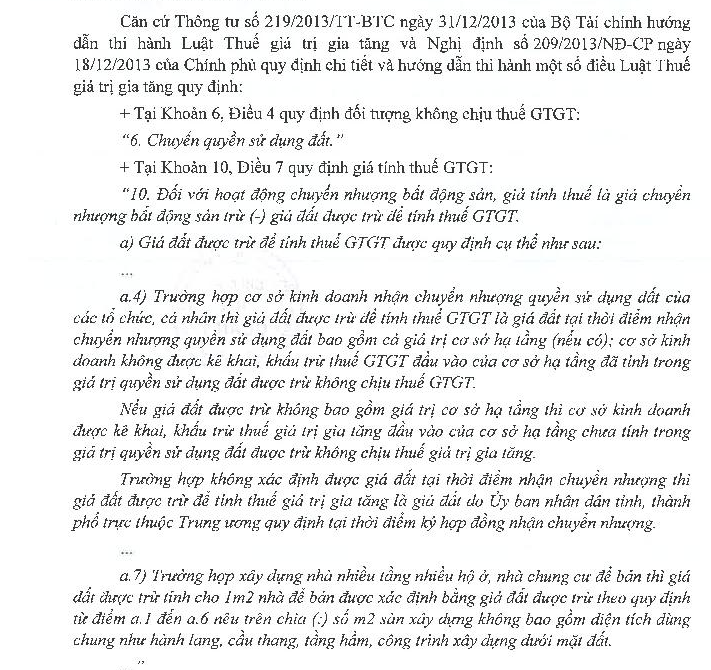

- Theo Khoản 10 Điều 7 Thông tư 219/2013/TT-BTC hướng

dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP đối với hoạt động

chuyển nhượng bất động sản, giá tính thuế giá trị gia tăng được tính theo công

thức sau:

Trong đó, giá đất được trừ để tính thuế GTGT đối với

hoạt động mua bán căn hộ chung cư được xác định theo Điểm a.7 Khoản 10 Điều 7

Thông tư 219/2013/TT-BTC như sau:

“Trường hợp

xây dựng nhà nhiều tầng nhiều hộ ở, nhà chung cư để bán thì giá đất được trừ

tính cho 1m2 nhà để bán được xác định bằng giá đất được trừ theo quy định từ điểm

a.1 đến a.6 nêu trên chia (:) số m2 sàn xây dựng không bao gồm diện tích dùng

chung như hành lang, cầu thang, tầng hầm, công trình xây dựng dưới mặt đất”

Cụ thể, giá đất được trừ sẽ được tính theo quy định tại

Điểm a.4 Khoản 10 Điều 7 Thông tư 219/2013/TT-BTC:

“Trường hợp cơ

sở kinh doanh nhận chuyển nhượng quyền sử dụng đất của các tổ chức, cá nhân thì

giá đất được trừ để tính thuế GTGT là giá đất tại thời điểm nhận chuyển nhượng

quyền sử dụng đất bao gồm cả giá trị cơ sở hạ tầng (nếu có); cơ sở kinh doanh

không được kê khai, khấu trừ thuế GTGT đầu vào của cơ sở hạ tầng đã tính trong

giá trị quyền sử dụng đất được trừ không chịu thuế GTGT.”

Như vậy, theo Thông tư 219/2013/TT-BTC Công ty cần xác

định giá trị quyền sử dụng đất tại thời điểm nhận chuyển nhượng để tính giá đất

được trừ để xác định giá tính thuế GTGT.

Tuy nhiên, Công ty không phải là bên phát triển bất động

sản, nên không có dữ liệu về giá đất mà chủ đầu tư đã thanh toán cho nhà nước; diện

tích sàn xây dựng của toàn bộ khu chung cư; diện tích sử dụng chung trong chung

cư.

Cho tôi hỏi, giá

đất được trừ để tính giá tính thuế GTGT được xác định như thế nào khi chủ đầu

tư chưa xác định giá trị quyền sử dụng đất tại thời điểm chuyển nhượng?

Giá đất được trừ để tính giá tính thuế GTGT được xác định

như thế nào khi Công ty không có đủ dữ liệu để tính giá đất được trừ theo hướng

dẫn tại Thông tư 219/2013/TT-BTC như trên?

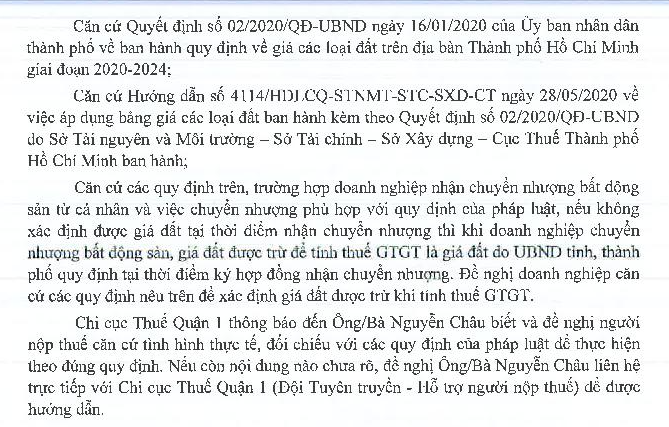

Công ty có được sử dụng bảng giá đất do Ủy ban nhân

dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng

chuyển nhượng để xác định giá đất được trừ khi xác định giá tính thuế GTGT đối

với căn hộ chung cư không? Nếu có thì áp dụng hệ số như thế nào?