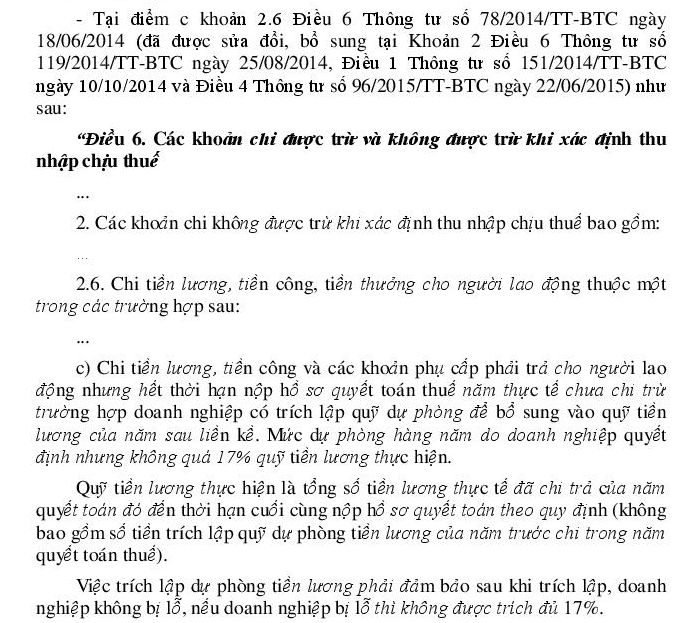

Tại điểm c khoản 2.5 Điều 6 thông tư Số: 78/2014/TT-BTC quy định:

"c) Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi trừ trường hợp doanh nghiệp có trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của năm sau liền kề. Mức dự phòng hàng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán thuế).

Việc trích lập dự phòng tiền lương phải đảm bảo sau khi trích lập, doanh nghiệp không bị lỗ, nếu doanh nghiệp bị lỗ thì không được trích đủ 17%.

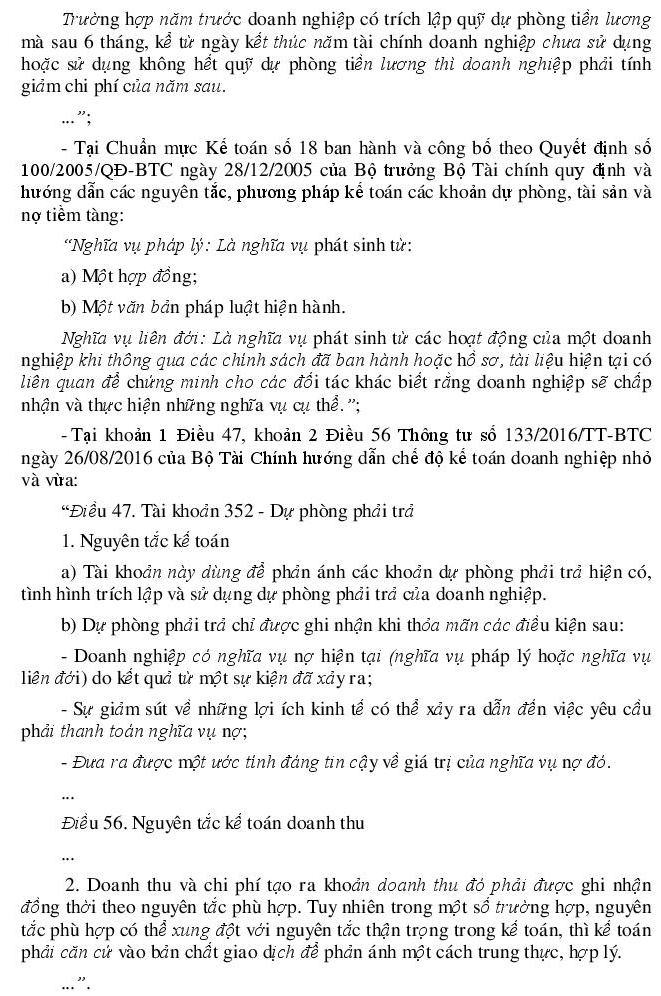

Trường hợp năm trước doanh nghiệp có trích lập quỹ dự phòng tiền lương mà sau 6 tháng, kể từ ngày kết thúc năm tài chính doanh nghiệp chưa sử dụng hoặc sử dụng không hết quỹ dự phòng tiền lương thì doanh nghiệp phải tính giảm chi phí của năm sau."

Theo tình hình tài chính của cty tại ngày 31/12/2025, đơn vị xác định số tiền lương chưa chi đến ngày 31/3/2026 là 300 triu.

Đơn vị thực hiện trích lập quỹ dự phòng tiền lương, để được kéo dài thời gian đến 30/6/2026 theo quy định. (Đáp ứng đủ các điều kiện về hồ sơ, tỉ lệ trích lập < 17% theo quy định)

- Căn cứ chuẩn mực kế toán số 18, thông tư 200, thông tư số 48 hướng dẫn về trích lập ỹ dự phòng phải trả, 2 trong các điều kiện cần để được ghi nhận dự phòng phải trả là:

+ Đưa ra được 1 ước tính đáng tin cậy về giá trị nghĩa vụ đó

+ Sự giảm sút về những lợi ích kinh tế khi thực hiênn nghĩa vụ đó

Tuy nhiên tiền lương chưa chi đến 31/3 :

+ Chưa được ước tính tin cậy do khoản chi lương năm sau, đơn vị không chắc chắn có thực hiện dc theo đúng kế hoạch không (Phụ thuộc và tài chính công ty)

+ Bản chất là khoản nợ đơn vị phải thực hiện do còn nợ lương, và khi đơn vi thực hiện nghĩa vụ này sẽ không làm giảm sút về các lợi ích kinh tế của đơn vị (ko làm tăng chi phí, ko làm giảm lợi nhuận... vì Cp lương đã được tính vào Chi phí sản xuất năm 2025).

Vì vậy không đủ điều kiện để đơn vị hạch toán quỹ dự phòng tiền lương này như những khoản dự phòng mà thông tư 48 đã hướng dẫn.

- BTC cho hỏi:

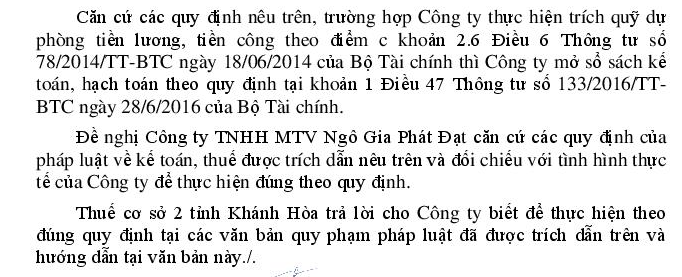

Đối với trích lập quỹ dự phòng tiền lương theo như quy định thông tư 78, thì đơn vị có mở sổ tài khoản và hạch toán kế toán không? Nếu có nhờ BTC hướng dẫn chi tiết cách mở sổ tài khoản và hạch toán kế toán đối với trường hợp này ak.

Rất mong sớm nhận được câu trả lời của BTC.

Tôi xin chân thành cám ơn./.

19/01/2026